Almanya'da Şirket Kurmak: Görünmeyen Maliyetler, Uzun Prosedürler ve Kritik Kilitleme Noktaları

Avrupa pazarına girmek, her Türk KOBİ'sinin doğal hedefidir. Bu hedefe ulaşmanın en geleneksel yolu, Almanya'da bir şirket (genellikle UG veya GmbH) kurmaktır. Ancak bu süreç, çoğu zaman yüksek başlangıç maliyetleri ve tahmin edilenden çok daha uzun süren bürokratik engeller barındırır.

Bu yazıda, Almanya'da bir şirket kurarken karşılaşılan maliyet ve zaman çizelgesine objektif bir bakış atacağız ve bu sürecin neden ilk adım olmaktan çok, iyi düşünülmüş bir stratejinin sonucu olması gerektiğini irdeleyeceğiz.

Önemli Not: Bu yazı, genel bilgilendirme amaçlıdır. Hukuki ve mali konularda kararlar almadan önce daima Almanya'da tescilli bir Avukat (Rechtsanwalt) veya Vergi Danışmanı'na (Steuerberater) başvurmanız tavsiye edilir.

1. Kuruluş Maliyetleri ve Çoklu Seyahat Zorunluluğu

Yeni bir şirket kurmanın maliyeti sadece tescil ücretlerinden ibaret değildir. Almanya'da en sık tercih edilen iki tüzel kişilik tipi için öngörülen sermaye, noter ve seyahat masrafları şunlardır:

UG (Girişimci Şirket/Mini-GmbH): Nispeten daha düşük sermaye ile (1 €'dan başlar) kurulabilse de, kuruluş masrafları ve hukuki ücretler 800 - 2.000 EUR civarındadır. UG'nin kârını sermayeye ekleme zorunluluğu vardır.

GmbH (Limited Şirket): Kurulum için yasalarla belirlenmiş minimum sermaye yükümlülüğü 25.000 EUR'dur. Kuruluş aşamasında yarısının ($12.500$ EUR) banka hesabına yatırılması zorunludur. Noter, avukat ve ticaret sicil tescil masrafları ise (bölgeye ve hizmet kapsamına göre değişmekle birlikte) 1.500 - 3.500 EUR arasında değişir.

Kritik Seyahat Zorunluluğu: Şirket ortakları veya yetkili temsilcileri, kuruluş süreci boyunca Almanya'ya en az iki kritik ziyarette bulunmak zorundadır:

İlk Ziyaret (Noter): Ana sözleşmeyi imzalamak ve şirket kurulumunu resmen başlatmak için Noter huzurunda fiziki varlık gereklidir.

İkinci Ziyaret (Banka): Alman bankaları, genellikle yabancı kurucuları "Müşterini Tanı (KYC)" prosedürleri gereği bizzat görmek isterler. Sermayenin yatırılması ve Banka Hesabının resmen açılması için bu ikinci fiziki görüşme zorunlu hale gelebilir.

Bu çoklu ve zorunlu seyahatler, hem zaman hem de ek maliyet yaratır.

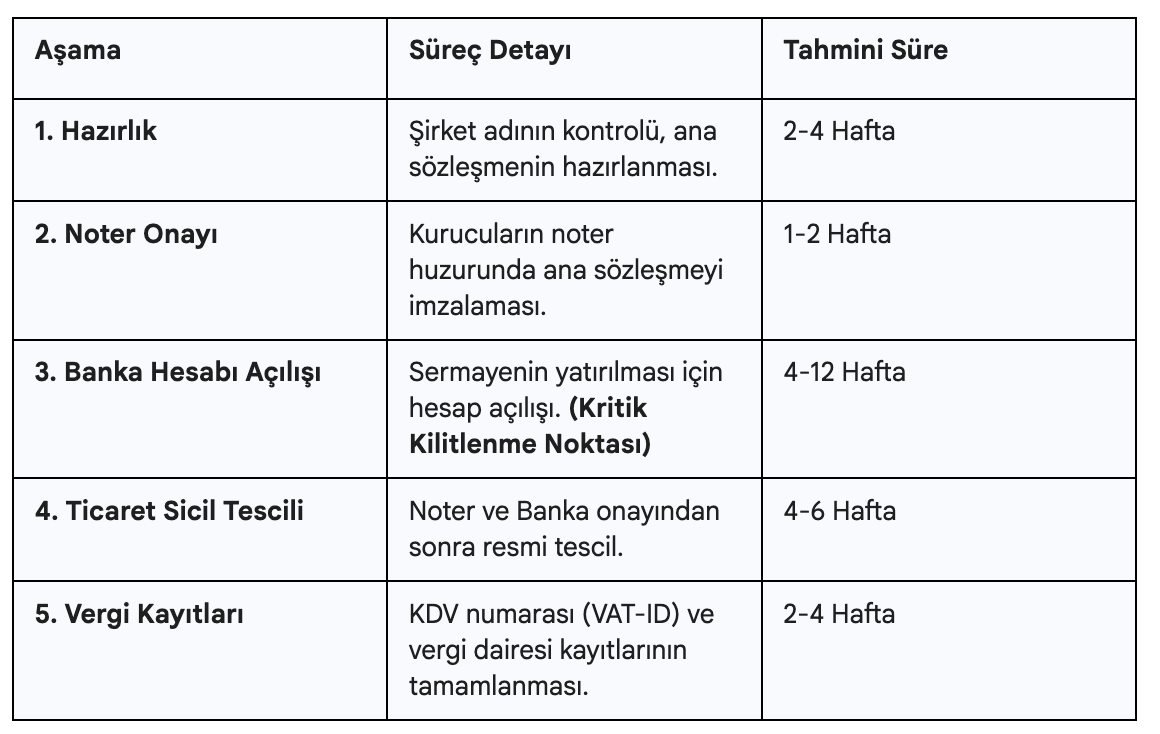

2. Prosedür ve Faaliyete Geçme Süreçleri

Almanya'da şirket kurma süreci titizlikle yürütülür ve tamamlanması ortalama 4 ila 8 ay sürebilir. Türkiye'den bir firma için bu süreç, yerel bir muhatap olmadan çok daha uzayabilir.

3. Süreci Kilitleyen Kritik Adımlar ve Tuzaklar

Kuruluş sürecindeki en büyük zaman ve maliyet kayıpları genellikle beklenmedik dört kritik noktada yaşanır:

Kritik Kilitlenme Noktası 1: Banka Hesabı Açılışı

Bu, tüm süreci durdurabilen en büyük engeldir. Alman bankaları (özellikle büyük kurumsal bankalar):

Şirket ortağı veya yöneticisinin Almanya'da yerleşik bir adresi (İkametgahı) olmasını kesinlikle talep eder.

Sadece sanal ofis adresine sahip, yurt dışından gelen kuruculara karşı çok çekingen davranır ve çoğu zaman hesap açmayı reddeder.

Yerel bir muhatap veya güçlü bir referans olmadan, banka hesabı açılışı 3 aydan fazla sürebilir veya tamamen başarısız olabilir.

Kritik Kilitlenme Noktası 2: Vergi Numaraları ve Bekleme Süreleri

Şirket tescil edilse bile, operasyonel olarak faaliyete başlamak için gereken kritik vergi numaralarının alınması uzun sürebilir:

KDV Numarası (VAT-ID): Yerel makamlar, başvuruları titizlikle incelediği için KDV numarası almak 6 ayı aşan bekleme sürelerine neden olabilir. Bu sürenin tamamen Vergi Dairesi'nin (Finanzamt) iş yüküne ve evrak tamlığına bağlı olduğunu unutmamak gerekir. Bu numara olmadan Almanya'da fatura kesmek ve yasal ticaret yapmak mümkün değildir.

EORI Numarası: Eğer şirketiniz AB dışından ithalat/ihracat yapacaksa, Gümrük ve Dış Ticaret Kayıt ve Kimlik Numarası (EORI) almak ek bir süreç gerektirir.

Kritik Kilitlenme Noktası 3: Mavi Kart ve Yönetici İkamet Çelişkisi

Şirket kurma ile Türkiye'den gelecek bir genel müdür veya temsilcinin çalışma/oturma izni (Mavi Kart vb.) alma süreci paradoksal bir kısır döngü oluşturur:

Oturma/Çalışma İzni (Mavi Kart): Şirket yöneticisi bu izne başvurmak için Almanya'daki Şirketin kurulmuş ve yasal olarak tescil edilmiş olmasını beklemek zorundadır.

Şirket Kuruluşu: Ancak şirket, banka hesabı açılışı ve yerel adres zorunlulukları nedeniyle, Almanya'da yasal olarak hareket edebilecek ve kuruluşu tamamlayabilecek bir yerel temsilci olmadan bu süreçleri yürütemez.

Sonuç: Türkiye'den gelen yöneticinin ne yasal adresi ne de çalışma izni olmadığından, yasal süreçleri yürütme yetkisi ve yeteneği büyük ölçüde kısıtlanır. Bu durum, şirket temsilcisinin/genel müdürünün ya halihazırda Almanya'da ikamet eden bir kişi olmasını ya da dışarıdan bir yönetim ortağı kullanılmasını zorunlu kılar.

Kritik Kilitlenme Noktası 4: Türkiye ile İlişkinin Vergi Riskleri

Şirketinizin hukuki yapısı belirlenirken (bağımsız mı, Türkiye'deki şirkete bağlı bir şube mi/bağlantılı şirket mi), çok dikkatli olunmalıdır:

Eğer Almanya'daki şirket, Türkiye'deki ana şirkete çok bağımlı bir yapı (şube/bağlantılı şirket) olarak kurulursa, bu durum ilerideki mali denetimlerin Türkiye'deki ana şirketi de kapsama riskini doğurabilir. Bu karmaşık bir uluslararası vergi hukuku konusudur ve mutlaka uluslararası vergi uzmanlarına danışılmalıdır.

Yapısal karar, çift vergilendirme, mali denetim ve operasyonel esneklik açısından uzun vadeli etkiler yaratır.

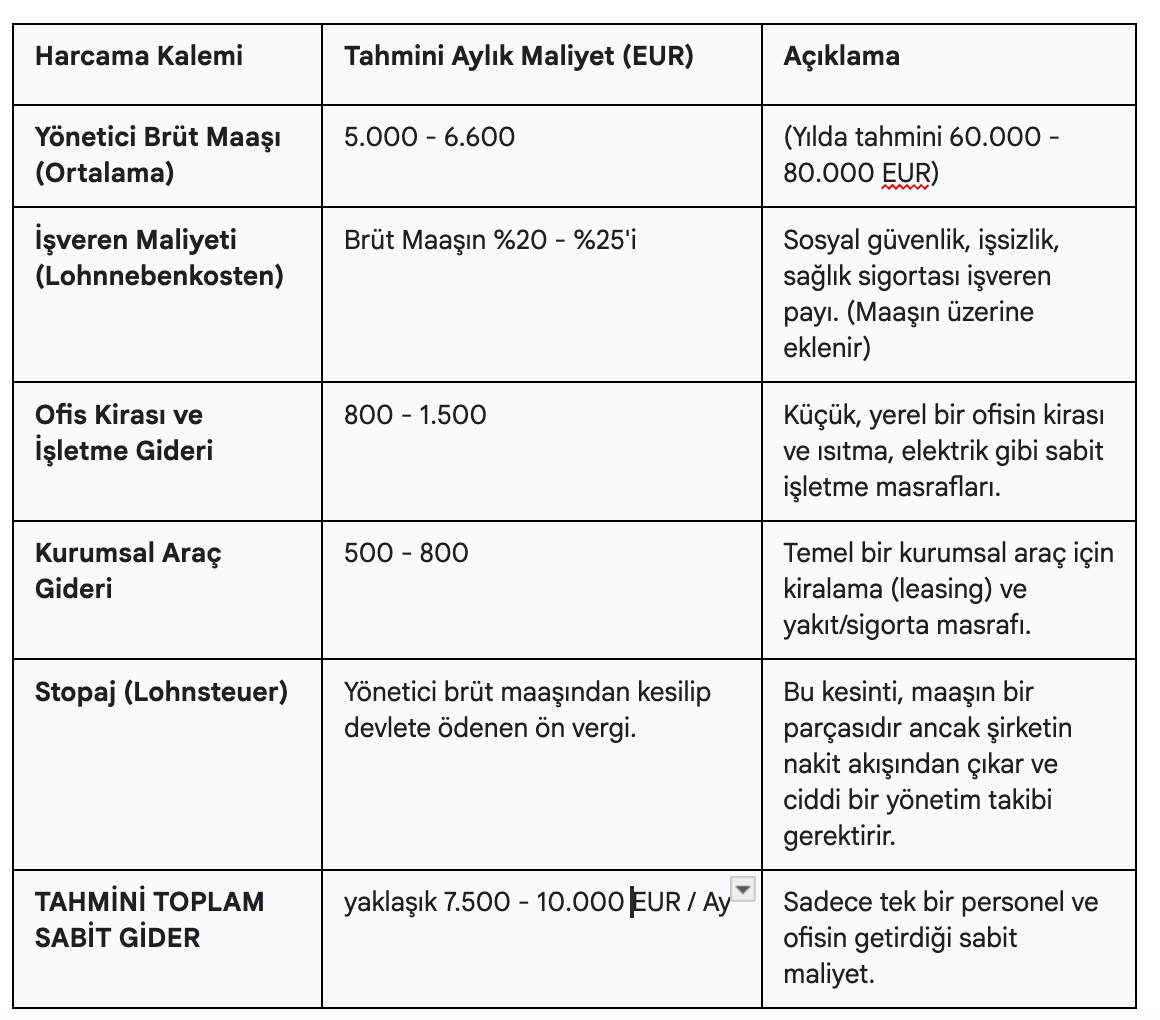

4. Şirketi Faaliyette Tutmanın Sabit Maliyet Yükü

Şirket tescil edildikten sonra dahi, operasyonları sürdürmenin getirdiği yıllık sabit maliyetler, başlangıç sermayesini hızla tüketebilir. Tek bir yönetici ve küçük bir ofisle dahi oluşabilecek tahmini aylık giderler (sadece operasyonel maliyetler) aşağıdadır:

Bu yüksek ve taahhüt gerektiren sabit maliyetler, henüz ilk satışlar yapılmadan dahi şirketin nakit akışını hızla tüketmeye başlar.

Şirket Kurmanın Elde Edilen Temel Avantajları

Kuruluşun tüm zorluklarına rağmen, bir şirket kurmanın nihai amacı yerelleşmek ve pazarda güçlü haklar elde etmektir:

Yerel Kimlik: Pazarda yerel, güvenilir bir muhatap olarak konumlanmak.

Finansal Entegrasyon: Almanya bankalarında şirket hesabı açma ve yerel finansal işlemleri yürütme.

Yasal Faturalama: Alman KDV ve vergi mevzuatına uygun fatura kesebilme.

Sonuç

Almanya'da şirket kurma kararına gelene kadar çok iyi bir strateji çizilmeli, ne hedeflendiği ve neyin gerçekten gerekli olduğu detaylıca düşünülerek alternatifler değerlendirilmelidir. Yüksek sabit giderler (maaş, kira, araç) ve paradoksal hukuki zorluklar, maalesef ki çok iyi planlanmamış bir girişimin kısa sürede büyük nakit akışı sorunları yaşamasına ve hatta başarısızlıkla sonuçlanmasına neden olabilir. Bu zorlu ve maliyetli yol, firmaları aylar süren bürokrasiye ve yüksek sabit giderlere kilitleyerek, asıl amaç olan pazarda büyüme ve satış yapma faaliyetlerinden uzaklaştırabilir.